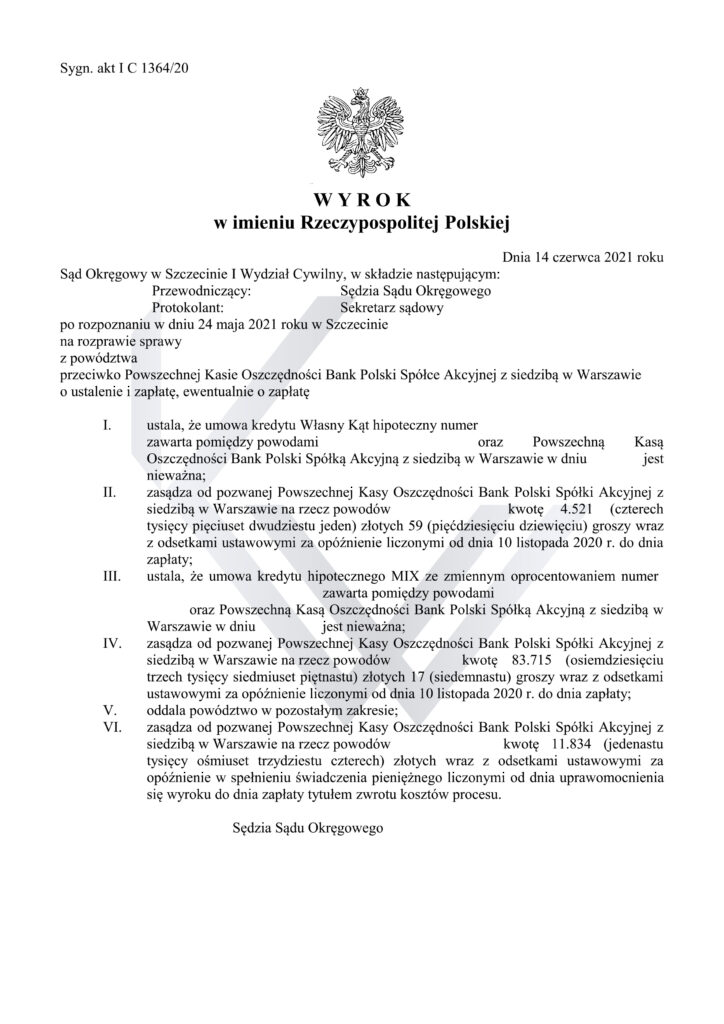

Wyrokiem z dnia 14 czerwca 2021 roku wydanym w sprawie o sygn. akt I C 1364/20 Sąd Okręgowy w Szczecinie I Wydział Cywilny ustalił nieważność dwóch umów kredytowych zawartych przez naszych Klientów z Powszechną Kasą Oszczędności Bankiem Polskim Spółką Akcyjną z siedzibą w Warszawie oraz zasądził na ich rzecz kwotę o łącznej wartości blisko 88 236 zł tytułem świadczenia nienależnego wobec faktu nadpłacenia przez Powodów kapitału kredytów. Ponadto Sąd zasądził od Pozwanego Banku na rzecz Powodów kwotę 11.834 zł tytułem zwrotu kosztów procesu.

Na wstępie należy po krótce zaznaczyć, że niniejszy wyrok zasługuje na szczególną uwagę z tego względu, iż w ustnych motywach rozstrzygnięcia Sąd wskazał, iż zgodnie z prawidłową interpretacją art. 7 Dyrektywy 93/13 z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich Bankowi nie przysługuje roszczenie o wynagrodzenie za korzystanie z kapitału.

Celem nakreślenia kontekstu sytuacyjnego niniejszej sprawy wskazać należy, iż w czerwcu 2005 roku Kredytobiorcy zawarli z Pozwanym Bankiem umowę kredytu Własny Kąt hipoteczny z przeznaczeniem na dokończenie budowy domu mieszkalnego, zaś w czerwcu 2008 roku umowę kredytu hipotecznego MIX ze zmiennym oprocentowaniem (środki z tego kredytu również wykorzystane zostały na budowę domu oraz spłatę poprzednio zaciągniętych zobowiązań finansowych Kredytobiorców). Obydwa kredyty były denominowane do waluty CHF.

Pozew w niniejszej sprawie wniesiony został we wrześniu 2020 roku, zaś w czerwcu 2021 roku, zaledwie po 9 miesiącach od zainicjowania postępowania, wydany został wyrok ustalający nieważność obydwu umów kredytowych. Przeprowadzone zostały dwa terminy rozpraw na których przesłuchani zostali Powodowie oraz trzej świadkowie zawnioskowani przez pozwany Bank. Sąd pominął wnioski dowodowe w zakresie przeprowadzenia dowodu z opinii biegłego sądowego.

Odnosząc się do argumentacji prawnej zaprezentowanej przez Sąd w ustnych motywach rozstrzygnięcia wskazać należy, iż zarówno umowa kredytu Własny Kąt hipoteczny, jak również umowa kredytu hipotecznego MIX zawierała postanowienia abuzywne, która to okoliczność przesądza o nieważności rzeczonych Umów. Sąd wskazał, iż Umowy kredytu odwołują się do kursu CHF ustalanego jednostronnie przez Bank, które to postanowienia, jak zostało rozstrzygnięte przez jednolite orzecznictwo sądów powszechnych oraz Sądu Najwyższego, są postanowieniami sprzecznymi z dobrymi obyczajami i rażąco naruszającymi interes stron. Przy czym Sąd powołał się na dwa aspekty tej abuzywności. Po pierwsze, kwestionowane postanowienia są abuzywne bowiem odwołują się do kursu CHF ustalanego jednostronnie przez Bank w Tabeli. Co istotne, w umowach nie zostały zawarte żadne kryteria zgodnie z którymi miałby być ustalany kurs CHF. Ich zapisy nie przewidywały też żadnej możliwości wpływania przez Kredytobiorców na wysokość kursów. Powyższe okoliczności prowadzą do zaburzenia elementarnej równowagi pomiędzy stronami przedmiotowego stosunku zobowiązaniowego. Konkludując, pierwszy aspekt abuzywności w ocenie Sądu sprowadza się rozważań czy po usunięciu kwestionowanych postanowień z Umowy można je zastąpić innymi postanowieniami i czy prowadzi to w konsekwencji do nieważności umowy. Odpowiedz na postawione w tym zakresie pytanie jest zdaniem Sądu negatywna.

Drugi aspekt abuzywności wynika z niedostatecznego wykonania przez Bank obowiązku informacyjnego co do ryzyka kursowego. Co istotne, jak podkreślił Sąd, Uchwała Sądu Najwyższego, która ma być wydana w sprawie o sygn. akt III CZP 11/21 na pewno nie będzie dotyczyć obowiązku informacyjnego. Tymczasem w myśl orzecznictwa TSUE samo naruszenie obowiązku informacyjnego może prowadzić do uznania danych postanowień umowy za abuzywne. Na marginesie nadmienić należy, iż niniejsze stanowisko Sądu stanowi również wskazówkę dla kredytobiorców, którzy nie zdecydowali się dotąd wystąpić na drogę sądową przeciwko Bankowi. W świetle powyższej argumentacji zaprezentowanej przez Sąd stwierdzić bowiem należy, iż brak jest zasadności uzależniania wytoczenia powództwa w analogicznych sprawach od wydania przez Sąd Najwyższy rzeczonej uchwały.

Przechodząc do dalszych rozważań wskazać należy, iż w ocenie Sądu należało przyjąć najdalej idący skutek abuzywności postanowień umownych, czyli nieważność. Po usunięciu postanowień uznanych za abuzywne zanika bowiem ryzyko kursowe i umów nie da się wykonać. Przy czym w ocenie Sądu brak jest obecnie podstaw prawnych do zastąpienia luk, które są w umowie po usunięciu klauzul abuzywnych kursem NBP lub kurem rynkowym. Sąd wskazywał, że początkowo SN twierdził, że w drodze analogi należy uzupełnić postanowienia umów o kurs średni NBP, ale orzecznictwo w tym zakresie uległo zmianie pod wpływem linii orzeczniczej TSUE. Sąd podkreślił również, iż w realiach niniejszej sprawy brak jest zasadności zastosowania art. 358 § 2 k.c.

Znamiennym pozostaje fakt, iż w ocenie Sądu Powodowie w istocie nie są narażenia na niekorzystne skutki unieważnienia umów bowiem, zgodnie z prawidłową interpretacją art. 7 Dyrektywy 93/13 z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich, bankowi nie przysługuje roszczenie o wynagrodzenie za korzystanie z kapitału.

Zatem skutkiem nieważności umowy kredytu jest tylko obowiązek rozliczenia się stron ze wzajemnych świadczeń. Sąd uznał, że sformułowanie powództwa w oparciu o teorię salda z punktu widzenia kredytobiorców jest lepsze, albowiem gdyby Sąd zasądził wszystkie uiszczone dotychczas należności to bank pozwał by Powodów co najmniej o zwrot kapitału, a jak wynika z najnowszego orzecznictwa SN roszczenie Banku nie jest przedawnione w tym zakresie. W realiach niniejszej sprawy Sąd zasądził od Pozwanego na rzecz Powodów jako świadczenie nienależne tytułem nadpłaconego kapitału kwotę 4.521, 59 zł wraz z odsetkami ustawowymi za opóźnienie liczonymi od dnia 10 listopada 2020 r. do dnia zapłaty (Umowa Własny Kąt hipoteczny) oraz kwotę 83.715,17 zł wraz z odsetkami ustawowymi za opóźnienie liczonymi od dnia 10 listopada 2020 r. do dnia zapłaty (Umowa kredytu hipotecznego MIX ze zmiennym oprocentowaniem).

W tym miejscu wyjaśnienia wymagają przyczyny z jakich nastąpiło częściowe oddalenie powództwa w zakresie odsetek. W ocenie Sądu interpretacja art. 455 k.c. w kontekście tzw. spraw frankowych wskazuje, że świadczenie trzeba spełnić niezwłocznie, ale przy uwzględnieniu okoliczności faktycznych sprawy. Biorąc pod uwagę, iż stosunek prawny został wykreowany na wiele lat w ocenie Sądu świadczenie winno być spełnione w terminie 14 dni od daty doręczenia odpisu pozwu bowiem bank z uwagi na swoją strukturę, ilość spraw musi mieć czas na dokonanie oceny oraz podjęcie decyzji czy spełni świadczenie.