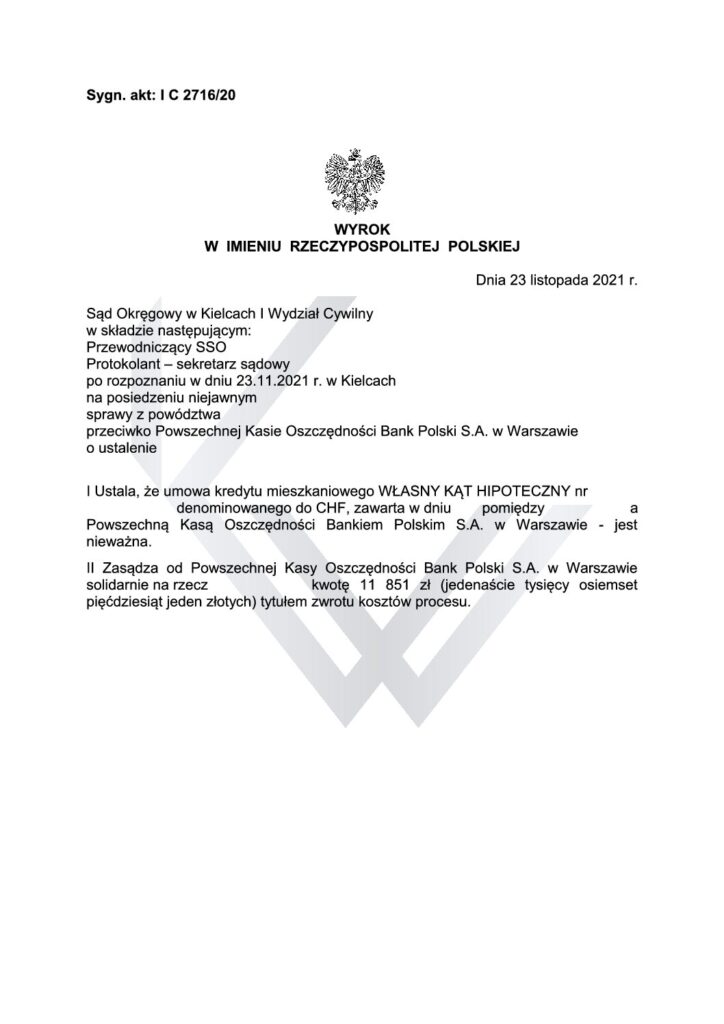

Wyrokiem z dnia 23 listopada 2021 roku wydanym w sprawie o sygn. akt I C 2716/20 Sąd Okręgowy w Kielcach I Wydział Cywilny ustalił, że umowa zawarta przez naszych Klientów z Powszechną Kasą Oszczędności Bankiem Polskim S.A. z siedzibą w Warszawie jest nieważna. Ponadto Sąd zasądził na rzecz naszych Klientów zwrot kosztów zastępstwa procesowego.

Pozew inicjujący niniejsze postępowanie został wniesiony w listopadzie 2020 roku. Po wymianie pism procesowych Sąd celem rozpoznania sprawy, wyznaczył jeden termin rozprawy, na którym przeprowadzony został dowód z przesłuchania stron (z oczywistych względów ograniczony do przesłuchania naszych Klientów), natomiast dowód z zeznań świadka zainicjowany przez stronę pozwaną (pracownika Banku) został przeprowadzony na podstawie art. 2711 k.p.c. w formie pisemnej. Wobec poinformowania stron na podstawie art. 1561 k.p.c. o prawdopodobnym wyniku sprawy, cofnęliśmy wniosek o dopuszczenie i przeprowadzenie dowodu z opinii biegłego sądowego zgłoszony w pozwie. Dodatkowo Sąd na podstawie art. 2352 § 1 pkt 2 i 5 k.p.c. pominął dowód z opinii biegłego z zakresu ekonomii na okoliczności wskazane przez Bank w odpowiedzi na pozew.

Zarówno w pozwie, jak również w dalszych pismach procesowych wystosowaliśmy argumentację odnośnie nieważności spornej umowy kredytowej (powołując się na jej sprzeczność z treścią art. 69 ust. 1 ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe). Sprzeczne z przytaczanym artykułem w realiach niniejszej sprawy w naszej ocenie jest nie tylko to, że kredytobiorcy zwracają kapitał w kwocie innej niż został im udostępniony (kwota zwrócona przez kredytobiorców zależy od wartości kursów CHF, przyjętych za miernik waloryzacyjny), ale również to, że wysokość zwróconego kapitału jest zależna od woli banku. Przeliczenie kwoty wypłaconego kredytu, jak też rat spłaty, odbywało się w oparciu o kursy z Tabeli banku, których wysokość była zależna od woli Banku. W umowie określona została wyłącznie kwota uruchomienia kredytu, tj. zobowiązanie banku do wypłaty określonej kwoty, jednakże wyrażonej w CHF. W umowie nie zostały określone świadczenia naszych Klientów, tj. wysokość salda kredytu, sposób jego wyliczenia oraz zasady, w oparciu, o które miały być określone zobowiązania Kredytobiorców w postaci spłaty rat. W konsekwencji Kredytobiorcy według stanu na dzień zawarcia umowy w żaden sposób nie byli w stanie określić wysokości swojego zadłużenia (salda kredytu). Wysokość świadczenia na podstawie przedmiotowej umowy była ustalana jednostronnie przez bank. Tymczasem, nie jest dopuszczalne, aby postanowienia umowne dawały jednej ze stron uprawnienie do kształtowania według swojej woli zakresu obowiązków drugiej strony. Pozostaje to w sprzeczności z naturą umowy. Co istotne, w przedmiotowej umowie wysokość rat zależała od kursu przyjętego przez Bank do przeliczenia spłat dokonywanych przez naszych Klientów, a więc była zależna od zastosowanego przez bank spreadu. Spread ten w istocie powiększał wysokość oprocentowania. Wskazać należy, iż wzrost kursów walut był dla Kredytobiorców najbardziej odczuwalny w okresie destabilizacji na rynku walutowym i w przypadku wahań kursowych. W takim przypadku oprócz wysokiego kursu do raty doliczany był przez Bank coraz wyższy spread walutowy. W umowie nie zostały ponadto określone zasady spłaty kredytu. Umowa nie precyzowała bowiem, w jaki sposób bank będzie ustalał kursy w tabelach, które miały mieć zastosowanie do dokonywanych przez Kredytobiorców spłat w walucie PLN. Kursy te w świetle umowy mogły być ustalane przez Bank w sposób dowolny. Przyjmując zatem, że klauzula waloryzacyjna określała główne świadczenia stron przedmiotowa umowa nie została nigdy skutecznie zawarta.

Ponadto kwestionowane przez Klientów zapisy umowy, nie były z nimi negocjowane. Kredytobiorcy nie mieli jakiegokolwiek wpływu na treść tychże postanowień. W związku z tym spełniona była przesłanka abuzywności postanowień kwestionowanych przez Klientów Kancelarii, w postaci braku ich indywidualnego uzgodnienia. Przedmiotowe postanowienia naruszały również rażąco interes konsumenta. Na gruncie przedmiotowej umowy zachodziła rażąca dysproporcja pomiędzy prawami i obowiązkami stron. Skoro tylko bank miał pełne prawo do ustalenia kwoty własnego świadczenia na rzecz Kredytobiorców i świadczenia Kredytobiorców na swoją rzecz i to w nieznany sposób (poprzez arbitralnie ustalanie kursów CHF), a Konsumenci nie mieli na to żadnego wpływu ani nawet możliwości weryfikacji działań banku w tym zakresie, to taką dysproporcję niewątpliwie należy uznać za rażącą.

Ocena klauzul waloryzacyjnych zawartych w umowie jako abuzywne i jednocześnie brak możliwości zastąpienia ich innymi postanowieniami, skutkowała brakiem zgodnych oświadczeń woli stron w chwili zawarcia umowy w tym zakresie. W tym przypadku skutek prawny jest taki sam jak przy stwierdzeniu nieważności na podstawie art. 69 ust. 1 i 2 ustawy Prawo bankowe w związku z art. 3531 k.c. i art. 58 § 1 k.c.

Wyrok w niniejszej sprawie został wydany na podstawie art. 15zzs2 ustawy z dnia 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych. Sąd po uprzednim odebraniu od Stron ostatecznego pisemnego stanowiska w sprawie zamknął rozprawę i wydał orzeczenie na posiedzeniu niejawnym.

Tym samym nieznane są dokładne motywy rozstrzygnięcia. Sąd najwyraźniej podzielił jednak zasadność zaprezentowanej przez Kancelarię argumentacji, bowiem uwzględnił powództwo w całości. W zaistniałym stanie rzeczy celem zapoznania się z pobudkami, które skłoniły Sąd do wydania rozstrzygnięcia w obecnym kształcie koniecznym jest złożenie wniosku o sporządzenie przez Sąd uzasadniania wyroku (stanowiącego na ogół zapowiedź apelacji). Na marginesie należy zaznaczyć, iż uiszczona tytułem wniosku o sporządzenie uzasadniania wyroku opłata w wysokości 100 zł zaliczana jest następnie na poczet opłaty od środka zaskarżenia. Wniesienie apelacji uwarunkowane jest bowiem uprzednim złożeniem przez skarżącego rzeczonego wniosku. Wobec okoliczności, iż nasi Klienci wygrali proces w całości, brak jest oczywiście zasadności skarżenia przedmiotowego wyroku. Ewentualne uzasadnienie zostanie bowiem uzyskane przez nas wyłączenie celem zaznajomienia się z przyjętym przez Sąd tokiem rozumowania.